아주 자주... 로그리턴을 써야할지 심플리턴을 써야하는지 헷갈릴 때가 많다. 근데 많은 경우 별로 크게 유의미하지 않은게 숫자 자체를 원하는게 아니라 보통 상대적인 분석이 들어가기 때문이다.. 하지만 그럼에도 불구하고.. 기본적으로 틀린게 있어서는 안 된다. 금융수학 카테고리에는 통계/금융수학의 복습용 자료를 올릴것이다. 문제는 내가 LaTeX를 사용할 줄 모르고 앞으로도 배울 생각이 없고, 워드로 수식을 만들면 너무 오래걸리기 때문에 아이패드로 쓴다음 캡쳐해서 올릴 것이다. 그리고 혹시 내가 틀리게 정리한게 있다면, 댓글남겨주시면 감사하겠습니다.

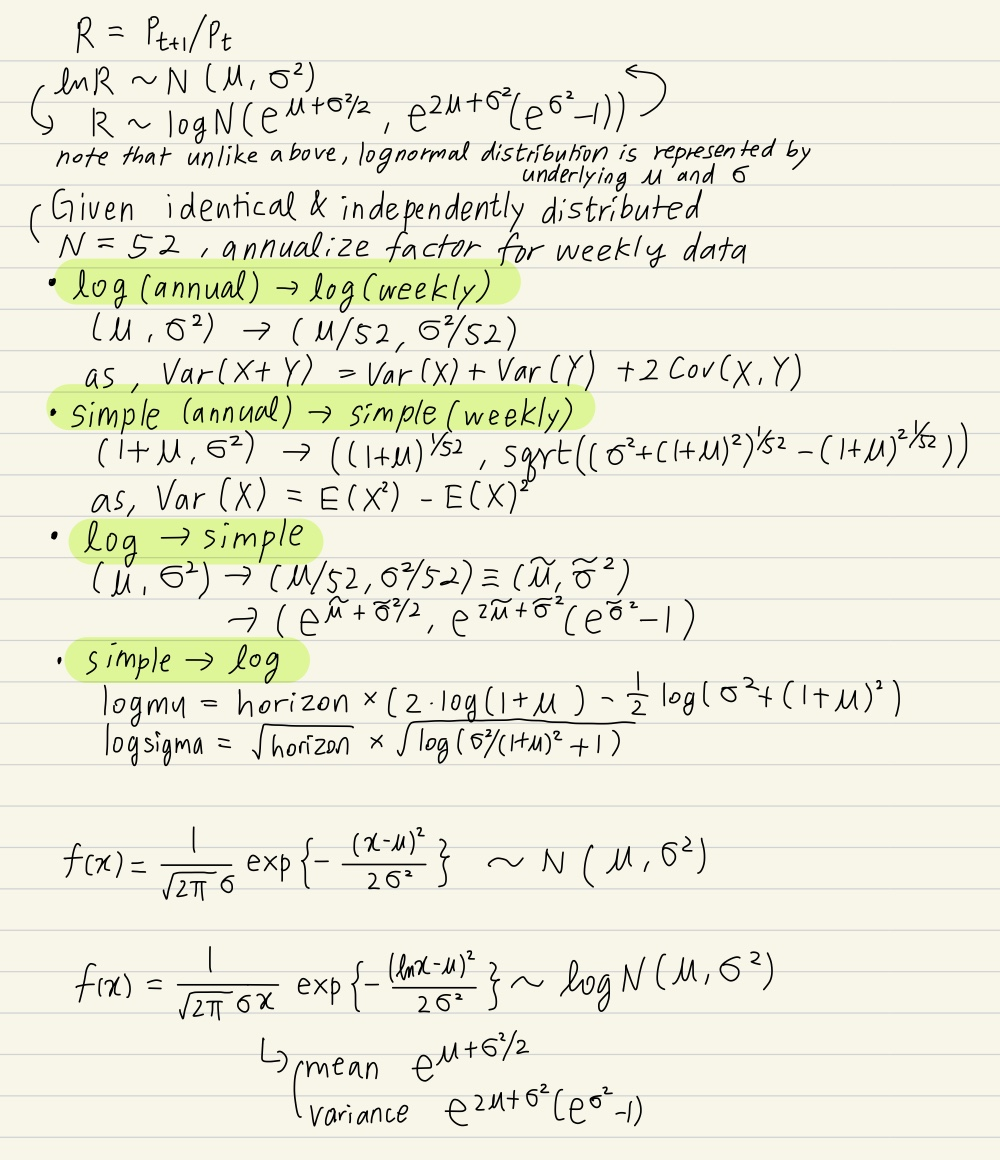

로그 리턴은 additive하고 심플 리턴은 product임을 기억하면 틀릴 가능성이 덜하다.

로그 리턴과 심플리턴 간의 switch & 기간 조정

그렇다면 Sharpe Ratio or Information Ratio를 계산 할 때는 어떤 리턴을 써야할까?

- 일반적으로 샤프 비율을 연율화할때 sqrt(annualized factor)를 곱하므로 로그 리턴을 쓰는게 맞다.

- 하지만 귀찮기 때문에 그냥 심플리턴을 가지고 동일한 방식으로 연율화해주기도 한다. 하지만 이는 엄밀히 말하면 잘못된 것이다.

- 애뉴얼라이즈 할 필요없이 동기간을 비교한다면 심플리턴을 사용하는게 더 직관적일 수 있다.

- 하지만 로그리턴으로 봤을때는 뮤와 시그마가 동일하다고 해도 (샤프 1), 로그노멀화하면 로그노말 뮤보다 로그노말 시그마가 더 커진다. 따라서 만약 샤프가 더 높은 자산에 투자 비중을 높인다고 하고 심플리턴을 사용하면, 로그리턴을 사용할때와 대비해서 리턴의 level자체가 더 높은 자산의 비중을 상대적으로 더 낮게 보유하게 된다. 하지만 로그리턴의 뮤와 시그마가 4%일 때 대비 14%일때, 샤프비율은 약 0.01정도 차이가 난다. 대부분의 경우 이는 큰 차이가 나지 않고 포트폴리오 레벨에서 크게 유의미하지 않을 수 있다.

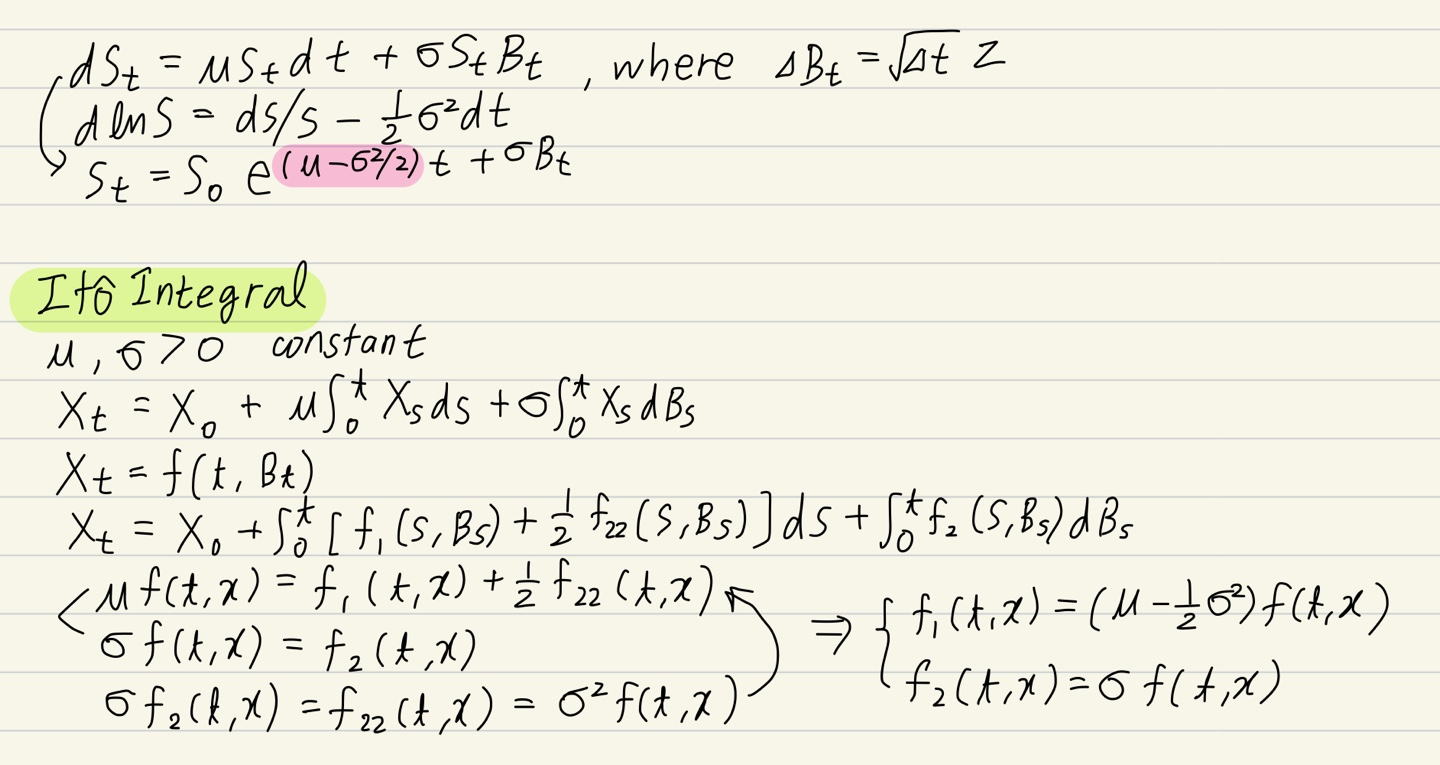

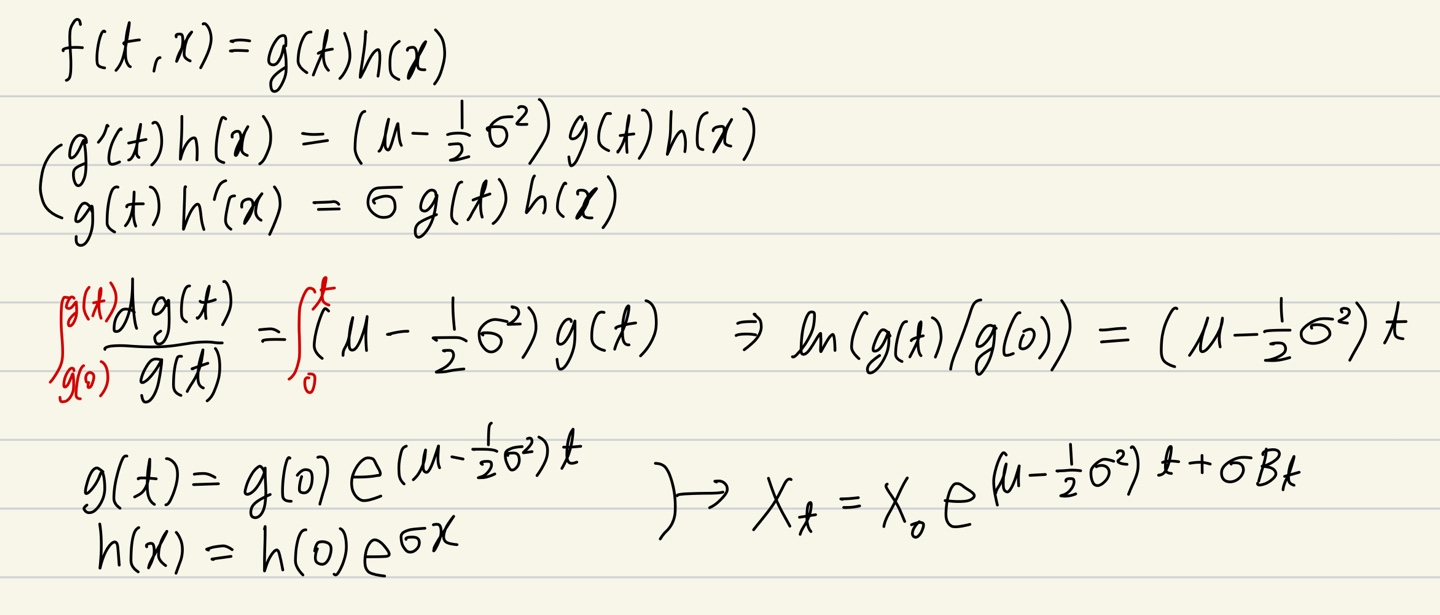

이제 Geometric Brownian Motion에서는 어떤 리턴을 쓰면 될까? 붉은색으로 표시한 부분에 로그리턴을 넣어주면 된다. 참고로 GBM은 시간 단위가 커질 수록 drift 효과가 지배적이고, 시간 단위가 작아질수록 random 효과가 지배적이다. 왜냐하면 Brownian Motion이 시간의 제곱근에 비례하기 때문이다.

다음에 시간이 될 때 블랙숄즈에 대해 올려보겠다.

'Financial Math' 카테고리의 다른 글

| Fixed Income Basics (0) | 2021.07.24 |

|---|---|

| Quant Interview examples (0) | 2021.07.23 |

| Efficient Frontier (0) | 2021.04.18 |